Ισπανικό μοντέλο στην Ελλάδα: Πώς επηρεάζει συντάξεις, ασφαλίσεις και αποζημιώσεις

Ισπανικό μοντέλο ασφάλισης μέσω Συμπράξεων Δημοσίου και Ιδιωτικού Τομέα (ΣΔΙΤ), ετοιμάζεται να εφαρμόσει η ελληνική κυβέρνηση ακόμα και στις συντάξεις, με στόχο την ενίσχυση της ασφαλιστικής κάλυψης και την καλύτερη διαχείριση φυσικών καταστροφών.

Η στρατηγική περιλαμβάνει την ενίσχυση του Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ), στο οποίο έχουν ήδη εγγραφεί 533.000 εργαζόμενοι και 200.000 εργοδότες, συγκεντρώνοντας κεφάλαια ύψους 283 εκατ. ευρώ. Το ΤΕΚΑ λειτουργεί με το σύστημα του ατομικού κουμπαρά, ακομα και στις συντάξεις, επενδύοντας τις εισφορές των ασφαλισμένων σε ομόλογα και εταιρείες, με στόχο τη μεγαλύτερη σύνταξη.

ΤΕΚΑ: Ο νέος πυλώνας του ασφαλιστικού συστήματος

Σύμφωνα με τον Κωστή Χατζηδάκη, η κυβέρνηση προωθεί δημοσιονομικά υπεύθυνες πολιτικές για την επέκταση της ασφαλιστικής κάλυψης, με τον ιδιωτικό τομέα να διαδραματίζει αυξημένο ρόλο. Ωστόσο, ο πρόεδρος της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος (ΕΑΕΕ) προειδοποιεί ότι το ΤΕΚΑ από μόνο του δεν μπορεί να λύσει το συνταξιοδοτικό πρόβλημα.

Το ισπανικό παράδειγμα: Γρήγορες αποζημιώσεις μέσω κρατικο-ιδιωτικής συνεργασίας

Το ισπανικό μοντέλο έχει εφαρμοστεί με επιτυχία στη διαχείριση φυσικών καταστροφών. Στην περίπτωση των καταστροφικών πλημμυρών στη Βαλένθια, οι αποζημιώσεις καταβλήθηκαν σε μόλις 5 μήνες, καθώς το κράτος και οι ασφαλιστικές εταιρείες συνεργάστηκαν στενά μέσω μιας κεντρικής πλατφόρμας.

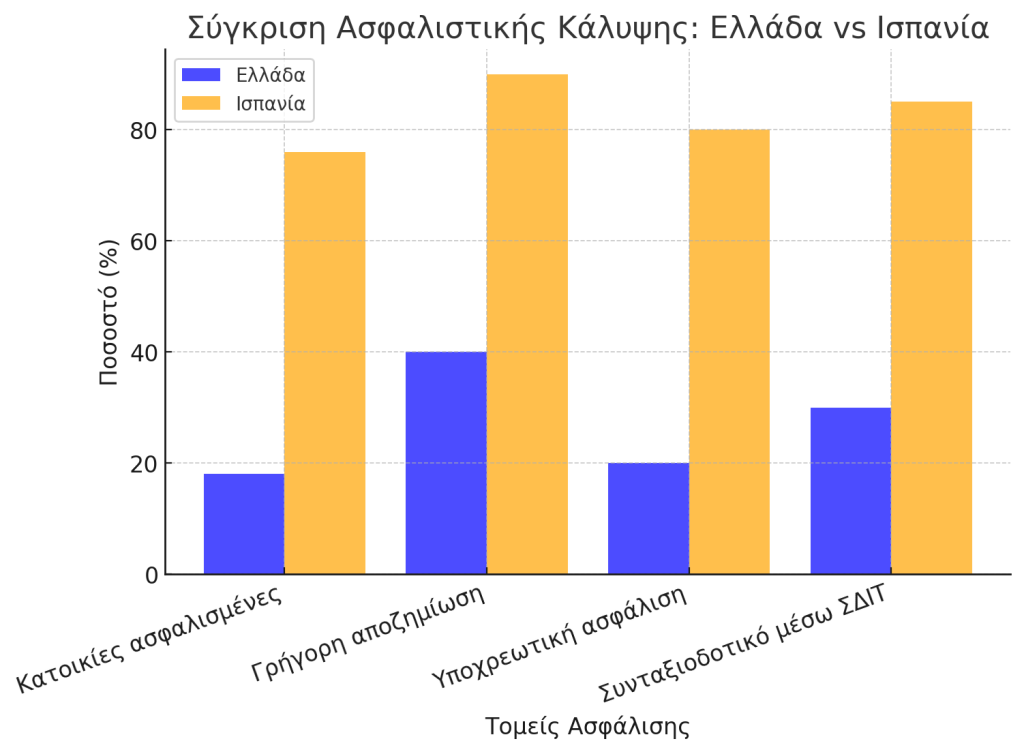

Στην Ελλάδα, οι καθυστερήσεις στην καταβολή αποζημιώσεων μετά την κακοκαιρία “Ντάνιελ” δείχνουν ότι απαιτείται ένα πιο ευέλικτο σύστημα. Παράλληλα, η χώρα μας παραμένει υποασφαλισμένη, καθώς μόλις το 18% των κατοικιών διαθέτει προστασία από φυσικές καταστροφές, ενώ στην Ισπανία το ποσοστό αυτό αγγίζει το 76%.

Ευρωπαϊκοί πόροι για την ασφάλιση φυσικών καταστροφών

Ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, τόνισε ότι υπάρχει παράθυρο ευκαιρίας για την εξασφάλιση ευρωπαϊκών κονδυλίων, μέσω του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM). Αν η πρόταση αυτή προχωρήσει, θα μπορούσε να καλύψει το υψηλό κόστος των μέτρων και να διασφαλίσει αποζημιώσεις χωρίς επιβάρυνση του κρατικού προϋπολογισμού.

1. Παράδειγμα Ισπανικού Μοντέλου: Γρήγορες Αποζημιώσεις μετά από Φυσικές Καταστροφές

Ισπανία – Πλημμύρες στη Βαλένθια (Οκτώβριος 2023)

- Το κράτος και 39 ιδιωτικές ασφαλιστικές εταιρείες συνεργάστηκαν για να αποζημιώσουν 169.000 πολίτες μέσα σε 5 μήνες.

- Δημιουργήθηκε μια κεντρική πλατφόρμα, όπου όλοι οι πληγέντες μπορούσαν να καταθέσουν την αίτησή τους.

- Ο κρατικός φορέας ασφάλισης (CCS) συντόνισε τη διαδικασία, διασφαλίζοντας ότι τα χρήματα δόθηκαν άμεσα.

- Αποζημιώθηκαν συνολικά 2,3 δισ. ευρώ σε πολίτες, χωρίς πολύπλοκες διαδικασίες.

Ελλάδα – Κακοκαιρία «Ντάνιελ» (Σεπτέμβριος 2023)

- Οι αποζημιώσεις καθυστερούν ακόμα και δεν έχουν ολοκληρωθεί.

- Δεν υπάρχει συνεργασία δημόσιου και ιδιωτικού τομέα για την επιτάχυνση των αποζημιώσεων.

- Οι πολίτες πρέπει να περιμένουν μήνες ή και χρόνια για να λάβουν οικονομική βοήθεια.

Πώς θα βοηθούσε το Ισπανικό Μοντέλο στην Ελλάδα;

- Δημιουργία ενιαίας πλατφόρμας, όπου οι πληγέντες καταθέτουν ηλεκτρονικά την αίτησή τους.

- Συνεργασία κράτους και ασφαλιστικών εταιρειών, ώστε να γίνονται ταχύτερες πληρωμές.

- Ευρωπαϊκή χρηματοδότηση για να καλυφθεί το υψηλό κόστος των αποζημιώσεων.

2. Παράδειγμα ΣΔΙΤ στις Συντάξεις – Το ΤΕΚΑ

Ισπανία – Συνταξιοδοτικό με Μοντέλο «Ατομικού Κουμπαρά»

- Οι ασφαλισμένοι πληρώνουν εισφορές σε ιδιωτικά συνταξιοδοτικά ταμεία.

- Το ποσό αυτό επενδύεται σε χρηματοοικονομικά προϊόντα (π.χ. ομόλογα, μετοχές).

- Έτσι, η σύνταξη αυξάνεται σε σχέση με το παλιό κρατικό σύστημα.

Ελλάδα – ΤΕΚΑ (Νέο Συνταξιοδοτικό)

- Οι εισφορές των νέων ασφαλισμένων πηγαίνουν σε «ατομικό κουμπαρά» και επενδύονται.

- 533.000 εργαζόμενοι και 200.000 εργοδότες έχουν ήδη ενταχθεί.

- Τα διαθέσιμα κεφάλαια ανέρχονται στα 283 εκατ. ευρώ και αυξάνονται.

Πώς θα βοηθήσει το ΤΕΚΑ στην Ελλάδα;

- Οι εισφορές δεν χάνονται στο γενικό κρατικό ταμείο αλλά επενδύονται.

- Ο εργαζόμενος θα πάρει μεγαλύτερη σύνταξη, ανάλογα με την απόδοση των επενδύσεων.

- Η ιδιωτική ασφάλιση συμπληρώνει τη δημόσια, διασφαλίζοντας καλύτερη κάλυψη για τους πολίτες.

3. Παράδειγμα Υποχρεωτικής Ασφάλισης για Φυσικές Καταστροφές

Ισπανία – 76% των κατοικιών είναι ασφαλισμένες

- Στην Ισπανία, η ασφάλιση κατοικίας είναι υποχρεωτική για φυσικές καταστροφές.

- Οι πολίτες λαμβάνουν κρατικά φορολογικά κίνητρα για να ασφαλιστούν.

- Όταν γίνεται σεισμός, πλημμύρα ή πυρκαγιά, οι αποζημιώσεις δίνονται άμεσα μέσω συνεργασίας δημοσίου και ασφαλιστικών εταιρειών.

Ελλάδα – Μόνο το 18% των κατοικιών είναι ασφαλισμένο

- Οι περισσότεροι πολίτες δεν έχουν ιδιωτική ασφάλιση για φυσικές καταστροφές.

- Αν υπάρξει καταστροφή, περιμένουν για κρατική αποζημίωση, η οποία μπορεί να καθυστερήσει χρόνια.

- Το κράτος έχει δώσει φορολογικά κίνητρα (έκπτωση στον ΕΝΦΙΑ) για όσους ασφαλίζουν την κατοικία τους, αλλά δεν είναι ακόμα αρκετό.

Πώς θα βοηθούσε το Ισπανικό Μοντέλο;

- Υποχρεωτική βασική ασφάλιση για φυσικές καταστροφές.

- Κρατικά κίνητρα για να μειωθεί το κόστος των ασφαλίστρων.

- Ταχύτερες αποζημιώσεις μέσω συνεργασίας κράτους και ιδιωτικών εταιρειών.

- 50 λεπτά πριν ΑΣΕΠ 6Κ/2026: Λήγουν σε τρεις ημέρες οι αιτήσεις για 315 μόνιμες προσλήψεις – Δείτε όλες τις ειδικότητες

- 1 ώρα πριν Παλιές ταυτότητες: Τι αλλάζει στις 3 Αυγούστου – Ραντεβού, δικαιολογητικά και κόστος

- 2 ώρες πριν Τσίμπημα κουνουπιού: Πώς θα καταλάβετε αν πρόκειται για ιό του Δυτικού Νείλου