Ενοίκιο VS αγορά: Τι δείχνουν τα νέα δεδομένα, τι συμφέρει

Η εικόνα της αγοράς ακινήτων και ενοικίων στην Ελλάδα (μέσα 2025) διαμορφώνεται ως εξής:

Ενοίκια: Η ανοδική πορεία συνεχίζεται… αλλά με επιβράδυνση

- Τα ενοίκια συνεχίζουν να αυξάνονται, ειδικά σε Αθήνα, Θεσσαλονίκη, Πάτρα, Ηράκλειο, και νησιά με τουριστικό ή φοιτητικό χαρακτήρα.

- Όμως, ο ρυθμός αύξησης έχει μειωθεί σε σχέση με τα προηγούμενα χρόνια (2022–2023).

- Η έλλειψη διαθέσιμων κατοικιών προς μακροχρόνια μίσθωση, σε συνδυασμό με τις βραχυχρόνιες μισθώσεις (Airbnb) και τη δυσκολία έκδοσης νέων οικοδομικών αδειών, πιέζουν προς τα πάνω τις τιμές.

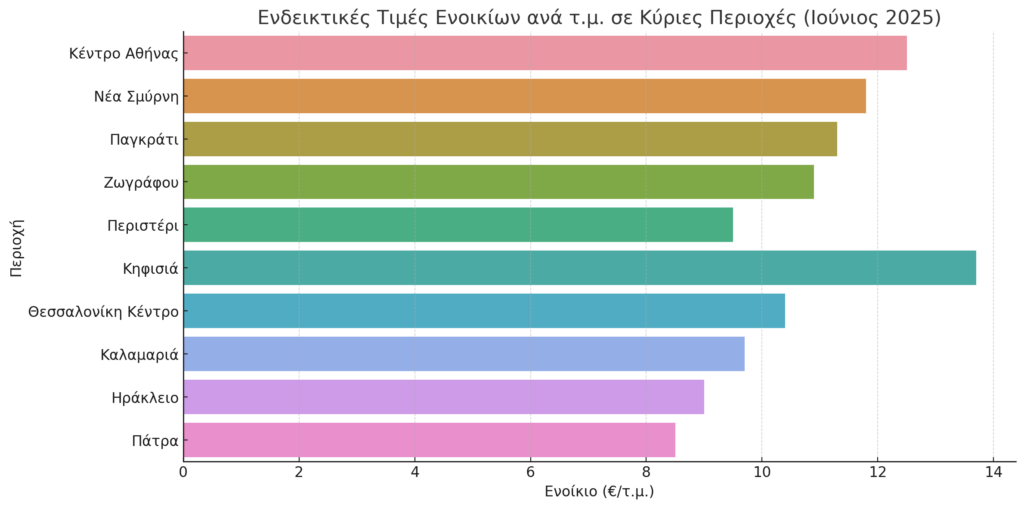

Παραδείγματα τιμών ενοικίων (Ιούνιος 2025):

- Κέντρο Αθήνας: €10–€14/τ.μ. (σε ανακαινισμένα διαμερίσματα)

- Νέα Σμύρνη – Παγκράτι – Ζωγράφου: €11–€13/τ.μ.

- Θεσσαλονίκη κέντρο: €9–€11/τ.μ.

- Περιφέρεια Αττικής: €7–€9/τ.μ. σε μη τουριστικές περιοχές

Αγορά ακινήτων: Σταθερή ζήτηση

- Οι τιμές πώλησης εξακολουθούν να είναι υψηλές, ειδικά για νεόδμητα και ενεργειακά αποδοτικά ακίνητα.

- Υπάρχει αυξημένο ενδιαφέρον από Έλληνες επενδυτές και οικογένειες, λιγότερο από ξένους, λόγω παγκόσμιας επιβράδυνσης και ανατιμήσεων κατασκευών.

- Οι τράπεζες δίνουν στεγαστικά πιο επιλεκτικά, ενώ τα προγράμματα “Σπίτι μου” και ανακαίνισης δημιούργησαν προσωρινό “κύμα ζήτησης” σε φτηνά διαμερίσματα.

Τι να περιμένουμε ως το τέλος του 2025

Αναμένεται συνέχιση της ανόδου στα ενοίκια, αλλά με πιο ήπιο ρυθμό, ειδικά αν δεν υπάρξουν νέες παρεμβάσεις ή επιδοτήσεις. Σε ότι αφορά στην αγορά ενός ακινήτου, αναμένεται σταθεροποίηση σε μεσαίας κατηγορίας ακίνητα. Το μεγάλο “κλειδί” είναι η προσφορά νέων κατοικιών. Αν δεν αυξηθεί, οι τιμές δύσκολα θα πέσουν….

Τι συμφέρει;

1. Το εισόδημά σου & τη δυνατότητα δανεισμού

- Εάν έχεις σταθερό εισόδημα, καθαρό ιστορικό & ίδια κεφάλαια 20-30%:

Η αγορά συμφέρει μακροπρόθεσμα (ιδιοκτησία, προστασία από αυξήσεις ενοικίων, υπεραξία). - Αν δεν έχεις σταθερό εισόδημα ή ίδια κεφάλαια:

Η ενοικίαση είναι μονόδρομος για τώρα.

2. Οι τιμές αγοράς & ενοικίων στην περιοχή

Για παράδειγμα:

- Αν το ενοίκιο είναι 700€/μήνα για σπίτι που κοστίζει 200.000€, τότε:

- Ετήσιο ενοίκιο = 8.400€

- Απόδοση για ιδιοκτήτη = 4,2% ⇒ Οριακά καλή απόδοση για επενδυτή

- Αν το δάνειο σου (με 20% προκαταβολή) βγαίνει χαμηλότερο από 700€, τότε:

Συμφέρει η αγορά.

3. Αν έχεις “ορίζοντα παραμονής” > 5-6 έτη

- Μένεις σταθερά σε μια περιοχή;

Η αγορά είναι επένδυση. - Είσαι ακόμα φάση ζωής με αλλαγές (δουλειά, σχέση, παιδί κ.λπ.);

Το ενοίκιο προσφέρει ευελιξία.

Παράδειγμα

| Σενάριο | Αγορά | Ενοίκιο |

|---|---|---|

| Τιμή κατοικίας | 180.000€ | — |

| Ίδια κεφάλαια | 36.000€ (20%) | — |

| Δάνειο (144.000€ x 3%) | ~680€/μήνα | 720€/μήνα |

| Έξοδα αγοράς | ~6-8% επιπλέον | — |

| Ιδιοκτησία μετά από 20-25 χρόνια | Ναι | Όχι |

Σε βάθος χρόνου, η αγορά συμφέρει, αρκεί να μπορείς να την υποστηρίξεις στην αρχή.

Παράδειγμα 2

Ζευγάρι με εισόδημα 2.100€/μήνα (1.300€ + 800€)

Τι μπορεί να διαθέτει για στέγαση κάθε μήνα

- Γενικός κανόνας: έως 30-35% του καθαρού εισοδήματος για στέγαση

- 2.100€ x 30% = 630€ “ασφαλές” μηνιαίο όριο

Άρα είτε ενοίκιο είτε δόση δανείου πάνω από 650–700€ αρχίζει να στραγγίζει το budget, ειδικά με έξοδα ΔΕΗ, σούπερ μάρκετ, βενζίνη κ.λπ.

ΣΕΝΑΡΙΟ 1: Ενοίκιο

- Ενοίκιο: 600–700€ για 2άρι/3άρι σε αστικό κέντρο

- Συν κοινόχρηστα, ρεύμα, θέρμανση → +150€ → σύνολο: ~800–850€/μήνα

Αντέχεται, αλλά είναι στο όριο. Δεν μένει πολύ για αποταμίευση ή απρόοπτα.

ΣΕΝΑΡΙΟ 2: Αγορά με στεγαστικό

Ας πούμε αγορά σπιτιού αξίας 130.000€

- Ίδια κεφάλαια: 20% → 26.000€

- Δάνειο: 104.000€

- Δόση (3% επιτόκιο, 25 έτη): ~495–520€/μήνα

- Συν έξοδα σπιτιού = ~700–750€

Πλεονέκτημα: Πληρώνεις το “δικό σου”, σταθερή δόση

Μειονέκτημα: Χρειάζεσαι τα 26.000€ + έξοδα αγοράς (συμβόλαια, φόροι = 7–9%)

Τι συμφέρει:

| Αν έχετε: | Τότε: |

|---|---|

| Μηδέν αποταμίευση/κεφάλαιο | Ενοικίαση μονόδρομος |

| Αποταμίευση >30.000€ | Εξετάστε σοβαρά την αγορά (αν θέλετε σταθερότητα) |

| Εργασία σε ασταθές περιβάλλον | Κρατήστε ευελιξία με ενοίκιο |

- 1 ώρα πριν Άνοια: Οι παράγοντες κινδύνου που επηρεάζουν περισσότερο τις γυναίκες

- 2 ώρες πριν Προστασία ανηλίκων: Υπό έρευνα το TikTok στη Βρετανία

- 3 ώρες πριν Τι μπορούν να μας διδάξουν οι παραδοσιακές διατροφές για την υγεία